Dans le contexte économique fluctuant de 2023, la compréhension approfondie du rendement locatif se révèle cruciale pour tout investisseur immobilier aspirant à optimiser ses retours financiers par le biais d’un investissement locatif. Ce paramètre, qui mesure le rapport entre le revenu annuel généré par la propriété et son coût total d’acquisition, sert d’indicateur clé pour évaluer la viabilité et la rentabilité d’un investissement immobilier.

En France, un taux de rendement locatif considéré comme attractif oscille généralement entre 5 et 10%. Cependant, cette fourchette peut varier considérablement en fonction de divers facteurs tels que l’emplacement, le type de propriété, les conditions du marché local, et les stratégies de gestion locative.

Par exemple, bien que des taux de 5 à 7% soient jugés avantageux dans des métropoles dynamiques telles que Paris, Lyon ou Marseille, où la demande locative est forte mais les prix d’achat élevés, certaines villes de province, moins exposées mais offrant un coût d’acquisition plus bas, peuvent présenter des opportunités avec des taux allant jusqu’à 9 à 10%.

Pour tous les investisseurs, comprendre l’évaluation de la rentabilité locative est crucial. Cela va au-delà du calcul du rendement brut, incluant les coûts cachés comme les frais de gestion, les vacances locatives, la maintenance, et les taxes.

Calculez ci-dessous vos revenus issus de location Airbnb avec un studio Greenkub !

Disclaimer : Les résultats fournis par notre calculateur de retour sur investissement sont basés sur les données recueillies par AirDNA et sont fournis à titre indicatif uniquement. Ces calculs sont destinés à vous donner une estimation approximative du retour sur investissement potentiel, mais ils ne garantissent pas les résultats réels. Les données d’AirDNA peuvent varier et sont soumises à des changements. Nous ne sommes pas responsables des décisions prises en fonction des résultats de ce calculateur.

En bref :

- Calculateur de rentabilité locative

- Introduction au rendement locatif

- Astuces pour maximiser son rendement locatif

- Les erreurs à éviter dans le rendement locatif

🤔 Qu’est-ce que le rendement locatif ?

Le rendement locatif, mesurant le rendement financier d’un investissement immobilier en termes de loyers générés, demeure un indicateur clé pour évaluer la rentabilité d’une propriété. Il permet ainsi de guider les investisseurs dans leurs décisions d’achat.

Définition du rendement locatif

Le rendement locatif est utilisé afin de mesurer la rentabilité d’un investissement immobilier locatif. Il s’exprime en pourcentage et représente le rendement annuel que vous pouvez attendre de votre investissement, en fonction des revenus locatifs générés par le bien par rapport à son coût d’achat.

Le rendement locatif permet aux investisseurs de quantifier la rentabilité de leur investissement en comparant les revenus locatifs annuels aux coûts associés à l’acquisition et à la gestion de la propriété.

Un rendement locatif positif indique que les revenus locatifs sont supérieurs aux dépenses, ce qui est généralement souhaitable pour les investisseurs. Cependant, il est important de considérer d’autres facteurs tels que les coûts d’entretien, les taxes et les frais de gestion pour obtenir une évaluation plus complète de la viabilité financière d’un investissement immobilier.

Comment calculer son rendement locatif ?

La formule de base pour calculer le rendement locatif est la suivante : ⬇️

Concernant le revenu locatif annuel, il s’agit du montant total d’argent que vous pouvez espérer gagner chaque année en louant votre propriété. Cela inclut tous les loyers que vous percevez, mais peut également inclure d’autres revenus liés à la location, tels que les frais de service, les places de stationnement, etc.

Le coût total de l’investissement englobe tous les coûts associés à l’achat et à la détention de la propriété.

Cela comprend le prix d’achat, les frais de notaire, les rénovations éventuelles, les coûts d’entretien, les taxes foncières et autres dépenses associées à la propriété.

Un rendement locatif élevé indique une meilleure rentabilité de l’investissement. Cependant, il est important de noter que le rendement locatif seul ne donne pas une image complète de la rentabilité d’un investissement. D’autres facteurs tels que l’emplacement, l’appréciation potentielle de la propriété, les coûts d’exploitation et la demande locative doivent également être pris en compte pour évaluer globalement la viabilité d’un investissement immobilier.

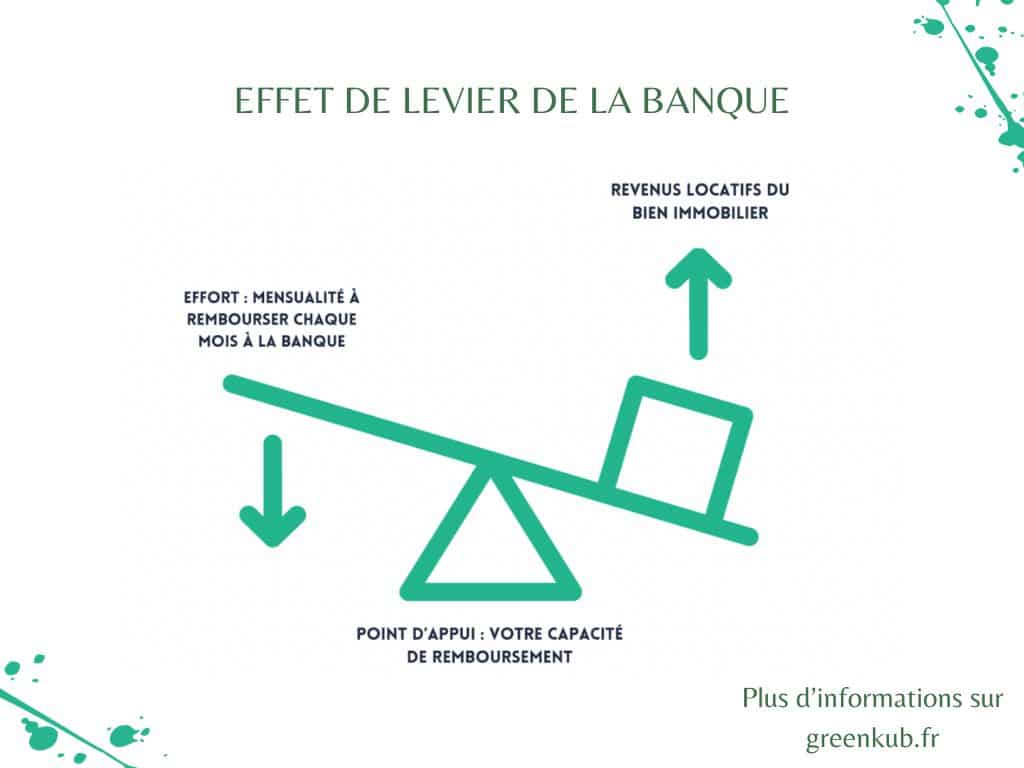

Pour estimer avec une plus grande exactitude le rendement locatif d’un bien immobilier, il est préférable de le calculer à la lumière de l’effet de levier de la banque.

L’effet de levier se réfère à l’utilisation de l’emprunt pour augmenter le potentiel de rendement d’un investissement. Cet effet de levier se manifeste lorsque les investisseurs empruntent des fonds à la banque pour financer une partie de leur investissement immobilier, plutôt que de mobiliser uniquement leur propre capital.

Concrètement, l’effet de levier permet à un investisseur d’acquérir un actif immobilier en utilisant un montant d’argent relativement faible en fonds propres, tout en empruntant la majeure partie du capital nécessaire à la banque. Cela signifie que l’investisseur peut contrôler un bien immobilier dont la valeur totale est bien supérieure à son investissement initial.

L’effet de levier peut être avantageux lorsque la valeur du bien immobilier augmente, car les rendements réalisés sont calculés sur la valeur totale du bien et non seulement sur l’investissement initial de l’investisseur. Cependant, il comporte également des risques, car en cas de baisse de la valeur du bien, l’investisseur reste responsable du remboursement total du prêt à la banque, même si la valeur de l’actif diminue.

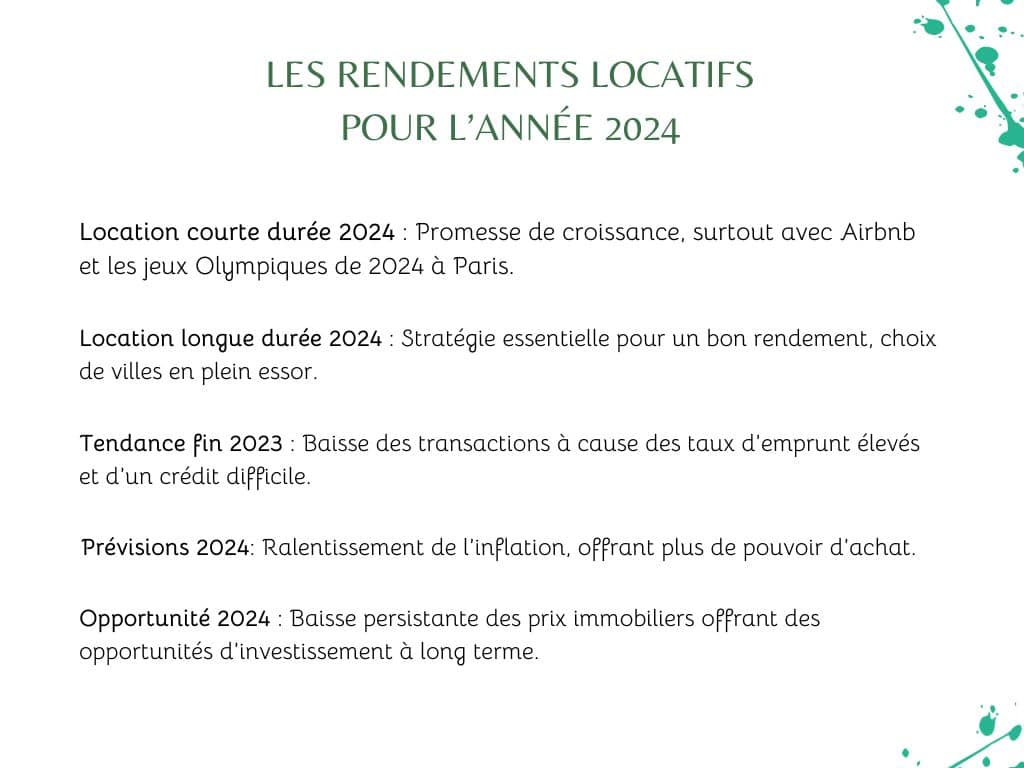

📚 Quels sont les rendements locatifs pour l’année 2024 ?

La location de courte durée s’annonce prometteuse pour l’année 2024, notamment pour des structures telles que les locations Airbnb. Cette tendance sera renforcée par les Jeux Olympiques de 2024 à Paris, attirant un nombre croissant de touristes. La France demeure le pays le plus visité chaque année, ce qui offre des perspectives favorables pour les investissements dans ce secteur.

Quant à la location de longue durée, il sera essentiel de développer une stratégie d’investissement solide et de bien comprendre le marché pour espérer un rendement locatif intéressant. Dans ce contexte, il est préférable de choisir une ville présentant un fort potentiel de développement pour augmenter ses chances de trouver rapidement un locataire.

Pour cette fin d’année 2023, force est de constater que les transactions immobilières ont considérablement diminué, notamment dans de grandes villes comme Paris, Bordeaux ou Lyon. Une tendance qui s’explique par une hausse des taux d’emprunt, venue directement impacter le marché locatif. À ce sujet, l’accès au crédit est de plus en plus compliqué et coûteux pour les ménages, ce qui vient directement affecter le marché de l’immobilier.

L’inflation devrait tout de même ralentir en France pour 2024, les investisseurs devraient donc avoir plus de pouvoir d’achat pour investir que l’année précédente. Selon les données issues des projections macroéconomiques de la Banque Centrale Européenne, l’inflation devrait s’établir à +3,2 % en zone euro pour 2024, contre +5,8 % en 2023. La crise du secteur de l’immobilier a, de ce fait, engendré une baisse des prix sur l’année 2023.

La persistance de la baisse des prix immobiliers en 2024 pourrait présenter une opportunité stratégique pour optimiser les investissements à long terme. En acquérant des biens immobiliers à des coûts réduits, les investisseurs pourraient capitaliser sur un environnement propice au rendement locatif et ainsi renforcer la rentabilité de leurs investissements sur plusieurs années.

🔎 Qu’est-ce qu’un bon taux de rendement locatif en 2024 ?

En ce qui concerne les rendements locatifs pour 2024, leur prévision demeure incertaine et dépend fortement de la zone géographique ciblée ainsi que des circonstances spécifiques à chaque investissement. Une analyse approfondie du marché immobilier, prenant en compte l’emplacement, les caractéristiques du bien, le montant des loyers et d’autres facteurs, sera indispensable.

En France, le rendement locatif moyen s’élève à 5,9 %. Ainsi, pour l’année 2024, un rendement locatif s’élevant à 6 % ou plus est considéré comme un bon taux.

🌍 Dans quelles régions est-il intéressant d’investir ?

La région Île-de-France est intéressante en raison de sa forte demande locative, soutenue par des facteurs tels que les entreprises, le tourisme ou encore les institutions culturelles. On notera que le marché parisien reste cependant exigeant en termes de prix d’achat et nécessite une analyse approfondie pour maximiser le rendement locatif.

D’autres régions comme l’Auvergne-Rhône-Alpes et la Nouvelle-Aquitaine connaissent une croissance économique soutenue, offrant de nouvelles opportunités pour l’investissement immobilier.

Les régions touristiques, telles que la Provence-Alpes-Côte d’Azur et l’Occitanie, sont propices à l’investissement dans la location de courte durée, en particulier avec des destinations prisées par les vacanciers.

On constate tout de même que les rendements les plus élevés sont observés dans les villes où la demande locative excède l’offre et où les prix d’achat sont plus faibles. Les métropoles telles que Paris, Lyon et Bordeaux sont des pôles d’attraction majeurs avec une demande soutenue, mais les prix élevés limitent le rendement locatif moyen à environ 4 à 5 %.

En revanche, certaines villes offrent des rendements nettement supérieurs à la moyenne nationale, se rapprochant de la barre des 10 %. C’est notamment le cas de Saint-Étienne, Béziers, Roubaix, Amiens, Perpignan, Besançon, Narbonne et Caen. Ce rendement locatif élevé s’explique par le fait que le prix d’achat d’un bien immobilier y reste peu élevé, contrairement aux revenus qu’on peut espérer tirer d’une location qui sont, eux, bien plus élevés.

| Région | Facteurs d’intérêt pour l’investissement | Rendement locatif moyen |

|---|---|---|

| Île-de-France | Forte demande locative due à divers facteurs économiques, touristiques et culturels. Marché parisien exigeant en termes de prix. | 4 à 5 % |

| Auvergne-Rhône-Alpes | Croissance économique soutenue, offrant de nouvelles opportunités d’investissement. | 5 % |

| Nouvelle-Aquitaine | Croissance économique soutenue, offrant des opportunités pour l’investissement immobilier. | Plusieurs villes avec rendement brut supérieur à 7,5 % |

| Provence-Alpes-Côte d’Azur | Région touristique propice à l’investissement dans la location de courte durée. | 4 et 7 % selon la localisation |

| Occitanie | Région touristique avec des destinations prisées par les vacanciers, favorable à la location de courte durée. | 6 et 7 % selon la localisation |

🏡 Rendement locatif et investissement immobilier

Certains arguments en faveur de l’investissement locatif laissent sous-entendre qu’il s’agit d’un bon moment pour investir, bien que cela paraisse moins intéressant que pour les années précédentes.

Quels sont les arguments en faveur de l’investissement locatif ?

Plusieurs arguments en faveur de l’investissement locatif peuvent être retenus.

Tout d’abord, il faut savoir que l’immobilier français est un secteur qui reste très stable et ce, même pendant les crises. En effet, on remarque que l’immobilier a historiquement démontré une vraie stabilité, même durant les périodes de crise économique. Les biens immobiliers, en particulier lorsqu’ils sont situés dans des emplacements stratégiques, peuvent maintenir ou augmenter leur valeur avec le temps.

Bien que le rendement locatif puisse être plus bas en pourcentage en raison des prix élevés, une propriété bien gérée peut générer un flux de trésorerie positif. Les loyers peuvent dépasser les coûts d’exploitation, fournissant alors un revenu régulier aux propriétaires.

Outre les revenus locatifs, les investisseurs immobiliers peuvent bénéficier de l’appréciation de la valeur de la propriété au fil du temps, celle-ci ne dépréciant pas. Cela peut être un élément clé de la rentabilité globale de l’investissement.

💡 Bon à savoir : L’immobilier offre une diversification de son portefeuille, notamment par rapport aux investissements traditionnels tels que les actions et les obligations. Il peut être utilisé comme un moyen de répartir le risque dans un portefeuille d’investissement, par exemple.

Pourquoi le rendement locatif n’est plus aussi intéressant qu’avant ?

Pour autant, malgré ces avantages notables, on remarque que le rendement locatif n’est plus aussi intéressant qu’auparavant.

Force est de constater que les prix de l’immobilier sont plus élevés dans de nombreuses régions et qu’ils ont augmenté de manière significative. Cela signifie que l’apport initial nécessaire pour acheter une propriété locative sera plus élevé. Cette contrainte peut réduire le pourcentage de rendement locatif, le coût d’achat ayant augmenté sans nécessairement être compensé par une hausse proportionnelle des revenus locatifs.

De plus, les taux d’intérêt sur les prêts immobiliers étant plus élevés, les coûts d’emprunt sont augmentés, ce qui vient ainsi réduire considérablement le rendement locatif net. Des taux d’intérêt élevés peuvent également dissuader les investisseurs de se lancer, le coût du financement étant plus élevé.

Les réglementations fiscales peuvent également influencer négativement le rendement locatif. Des taxes foncières élevées ou des changements dans les politiques fiscales peuvent ainsi réduire les bénéfices nets des investisseurs.

Dans certaines régions, les réglementations strictes en matière de rénovation peuvent entraîner des dépenses supplémentaires pour les propriétaires qui cherchent à améliorer ou moderniser leur propriété.

🧑💻 Comment investir dans le locatif ?

Investir dans l’immobilier locatif nécessite une approche réfléchie et une planification minutieuse dans sa stratégie d’investissement immobilière : ⬇️

- Définir ses objectifs financiers : identifier clairement vos objectifs à court, moyen et long terme. Votre objectif principal est-il de générer des revenus réguliers, de se constituer un patrimoine en accumulant du capital ou une combinaison des deux ?

- Établir un budget : analyser vos finances afin de déterminer combien vous êtes prêt à investir sans que cela ne vienne compromettre votre situation financière globale. Prenez en compte les coûts liés à l’achat, comme les frais de notaire, les taxes, les frais d’entretien et de rénovation.

- Mettre en place une stratégie d’investissement : explorer les différentes stratégies d’investissement qui se présentent à vous, comme l’achat, la location saisonnière, à long terme, ou la rénovation pour revente. Sélectionnez ensuite la stratégie qui sera le plus en adéquation avec vos objectifs et votre niveau de tolérance au risque.

- Identification du marché : rechercher la zone géographique idéale en analysant les tendances du marché, la demande locative, la croissance démographique et les perspectives de développement. Considérez également des facteurs tels que l’accès aux transports, les commodités locales et les opportunités d’emploi.

- Sélection du bien immobilier : trouver un bien correspondant à votre budget et à vos critères d’investissement. Évaluez la propriété en tenant compte de la localisation du bien, de sa taille, son état et son potentiel de valorisation, si besoin après rénovation. Pensez à négocier le prix d’achat de votre bien immobilier avec le vendeur !

- Prévoir le financement du bien : comparer les offres de prêts hypothécaires pour obtenir les meilleures conditions de crédit pour votre achat immobilier.

Investir dans l’immobilier locatif demande de la patience, de la persévérance et une compréhension approfondie du marché local. Il est recommandé de consulter des professionnels de l’immobilier, tels que des agents immobiliers, des avocats spécialisés en droit immobilier et des gestionnaires de biens pour vous assurer que vous prenez des décisions éclairées à chaque étape du processus.

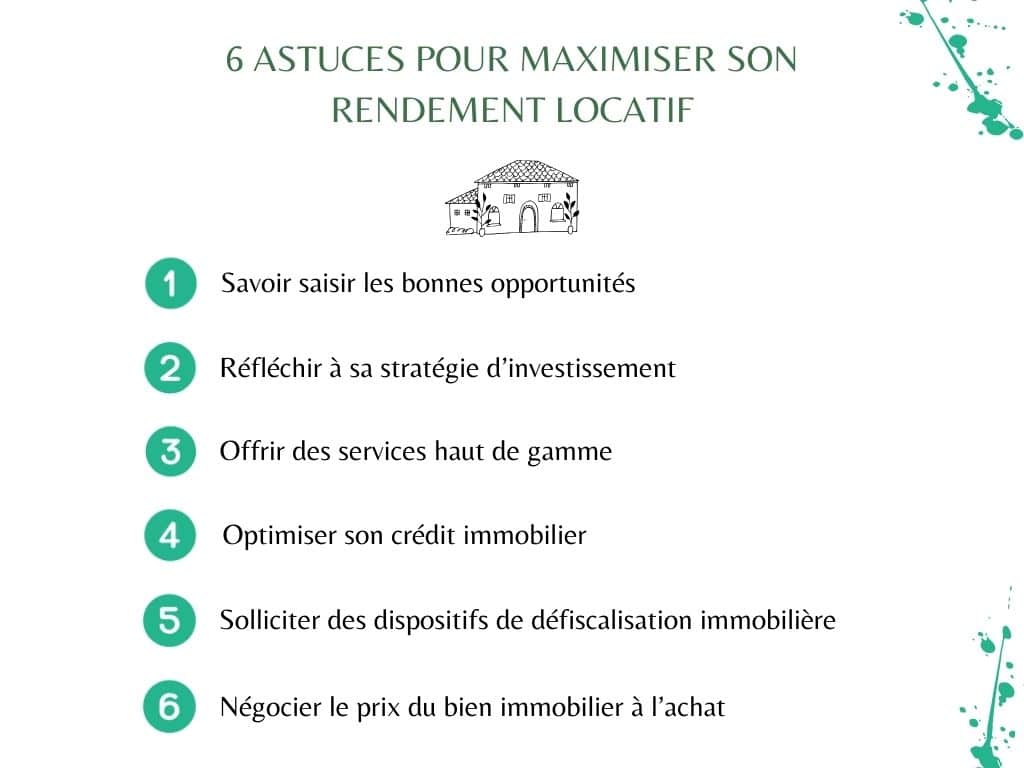

⭐️ Comment maximiser son rendement locatif ?

Six astuces peuvent être suivies pour maximiser son rendement locatif.

Exploiter les opportunités liées aux JO 2024

Profiter des Jeux Olympiques 2024 à Paris en orientant votre investissement vers la location de courte durée. Les événements majeurs attirent souvent une demande importante pour les locations temporaires, offrant ainsi des opportunités de maximiser ses revenus locatifs durant cette période.

La demande étant nettement supérieure à l’offre pour des événements de cette envergure, vous n’aurez aucun problème à trouver des locataires, notamment avec l’afflux de touristes.

Suivez les évolutions du marché immobilier, les changements dans la législation et les tendances de la demande locative. Cela vous permettra d’ajuster votre stratégie en conséquence et de rester compétitif sur le marché.

Réfléchir à sa stratégie d’investissement

Afin de réussir votre investissement immobilier, nous vous recommandons de planifier votre stratégie en amont de celui-ci.

Pour ce faire, vous devrez impérativement vous démarquer de la concurrence dans un premier temps. Cela va vous permettre de trouver plus facilement des locataires et ainsi de vous assurer des revenus locatifs réguliers.

Ainsi, effectuer des travaux sur le bien que vous mettez à la location pourrait représenter une réelle plus-value pour attirer les locataires. L’appartement ou la maison seraient alors plus fonctionnels et plus attractifs. Les rénovations vous permettent également d’améliorer la rentabilité du logement. Par exemple, démarrez avec un prix d’achat en dessous du marché, entreprenez des rénovations sur ce bien afin de le proposer à la location pour plus cher.

N’hésitez pas non plus à investir dans des solutions à haute performance énergétique. Par exemple, choisir une maison écologique ou installer un chauffage électrique pour limiter ses émissions de dioxyde de carbone. En réalisant des investissements pour améliorer l’efficacité énergétique de la propriété, vous pouvez attirer des locataires soucieux de l’environnement.

Pour maximiser le rendement locatif, envisagez la division parcellaire de votre terrain pour y installer des studios Greenkub. Ces structures modulaires offrent une solution rapide et efficace pour créer des logements autonomes. L’avantage majeur est l’absence de nécessité de permis de construire, réduisant ainsi les délais et les risques bureaucratiques.

💡 Bon à savoir : Les studios Greenkub sont conçus pour être écologiques, fonctionnels, et sur-mesure, offrant une option attrayante pour les locataires soucieux de l’environnement. L’installation est prise en charge par Greenkub, éradiquant ainsi les tracas liés à la construction.

Offrir des services haut de gamme

Pour maximiser votre rendement locatif, il peut être intéressant de proposer aux locataires des services supplémentaires tels que le ménage régulier, une connexion Internet haut débit, des équipements de qualité ou même des services de conciergerie.

Des services haut de gamme permettent de justifier des loyers plus élevés et attirer des locataires disposés à payer pour des commodités supplémentaires. Ne lésinez pas non plus sur la décoration ou le côté insolite de certaines habitations pour déclencher le coup de cœur des locataires !

Optimiser son crédit immobilier

Nous vous conseillons vivement de négocier votre crédit immobilier avec soin et de comparer les offres disponibles auprès de différentes institutions financières.

De cette manière, vous pourrez obtenir les conditions les plus avantageuses. Des taux d’intérêt plus bas vous permettront de réduire vos coûts d’emprunt et ainsi d’augmenter votre rendement locatif net.

Pensez également à inclure la rénovation et les meubles dans votre crédit immobilier. Financer les coûts des travaux et de l’ameublement par le biais d’un prêt immobilier permet de répartir ces dépenses sur la durée du prêt. Un avantage non négligeable qui permet de rendre ces améliorations plus accessibles sans peser lourdement sur la trésorerie initiale ! Et si vous êtes bricoleur, n’hésitez pas non plus à envisager l’éventualité de l’autoconstruction pour votre investissement immobilier !

Nous vous conseillons vivement de diversifier votre portefeuille immobilier en évitant de concentrer tous vos investissements sur une seule et même propriété. Ainsi, optimisez votre crédit immobilier en l’utilisant pour diverses habitations, plusieurs petites maisons, par exemple, permettent de réduire les risques et de maximiser son rendement locatif.

Créer une Société Civile Immobilière (SCI) ou investir dans une Société Civile de Placement Immobilier (SCPI) peut offrir des avantages fiscaux et permettre une diversification plus facile de l’investissement. Un avocat en droit des sociétés pourra vous délivrer des informations plus précises sur ces structures qui facilitent la gestion et la transmission patrimoniale.

Solliciter des dispositifs de défiscalisation immobilière

Pour booster votre rendement locatif, n’hésitez pas à solliciter des dispositifs de défiscalisation immobilière.

Ces incitations fiscales vous permettent d’augmenter votre rendement locatif en réduisant la pression fiscale (imposition et fiscalité) sur vos revenus locatifs.

Il s’agira par exemple de la loi Pinel, avec les dispositifs Pinel et Pinel+, de la loi Denormandie ou encore du statut de Loueur Meublé Non Professionnel (LMNP).

- Pinel et Pinel+ : dispositif de défiscalisation en France encourageant l’investissement dans l’immobilier neuf. Les investisseurs bénéficient d’une réduction d’impôt en s’engageant à louer leur bien pour une durée déterminée, favorisant ainsi la location dans des zones où la demande est forte.

- Loi Denormandie : orientée vers la rénovation de logements anciens situés dans des centres-villes dégradés. Les investisseurs bénéficient d’une réduction d’impôt en effectuant des travaux de rénovation et en louant le bien rénové comme résidence principale.

- Statut LMNP : il permet à un particulier de louer un bien meublé tout en bénéficiant de certains avantages fiscaux. Le statut LMNP est particulièrement adapté aux investissements dans les résidences services (étudiants, seniors, tourisme), offrant une fiscalité attrayante et une possibilité d’amortissement du bien.

| Dispositif | Objectif | Avantages |

|---|---|---|

| Pinel et Pinel+ | Encourager l’investissement dans l’immobilier neuf. | Réduction d’impôt pour location dans zones à forte demande. |

| Loi Denormandie | Réhabilitation logements anciens centres-villes dégradés. | Réduction d’impôt pour travaux de rénovation, location résidence principale. |

| Statut LMNP | Location de biens meublés, notamment résidences services. | Avantages fiscaux attractifs, possibilité d’amortissement. |

Négocier le prix du bien immobilier à l’achat

Sur un marché immobilier où la demande est moins soutenue, les acheteurs ont souvent plus de pouvoir de négociation.

Négocier le prix du bien immobilier lors de la phase d’achat peut permettre de réduire les coûts initiaux, améliorant ainsi le rendement global de l’investissement.

📊 Les indicateurs de performance et de rentabilite financière

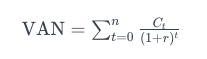

Certains outils sont indispensables pour évaluer avec précision le potentiel de votre rendement locatif et la viabilité de vos investissements locatifs. Parmi ces outils, on retrouve notamment le TRI (taux de rendement internet), la VAN (valeur actuelle nette) et le Cash-flow.

Le TRI (taux de rendement interne) d’un investissement

Le Taux de Rendement Interne (TRI) ou Internal Rate of Return (IRR) en anglais, est un indicateur financier essentiel utilisé pour évaluer la rentabilité d’un investissement. Il représente le taux de rendement annuel moyen ou le taux de croissance généré par un investissement sur une période donnée. Le TRI est le taux pour lequel la valeur actuelle nette (VAN) de tous les flux de trésorerie (entrants et sortants) d’un projet est égale à zéro. Cette définition est cruciale car elle sous-tend la méthode de calcul du TRI, qui se résout par approximation en tant qu’équation.

Le TRI est calculé sur le même principe que le Taux Effectif Global (TEG), qui caractérise le taux d’intérêt d’un emprunt bancaire. Tout comme le TEG permet de comparer différents emprunts proposés par plusieurs banques, le TRI permet de comparer la rentabilité de divers investissements.

Pour une comparaison plus précise entre plusieurs scénarios d’investissement, l’utilisation de la valeur actuelle nette est souvent recommandée.

Il est important de noter que plus le TRI est élevé, plus l’investissement est considéré comme intéressant. Cet indicateur offre donc une mesure précieuse de la rentabilité, permettant aux investisseurs de prendre des décisions éclairées. Néanmoins, il est essentiel de l’utiliser en conjonction avec d’autres outils d’analyse financière pour obtenir une évaluation complète et fiable d’un projet d’investissement.

Comment calculer le TRI (taux de rendement interne) de votre investissement immobilier ?

💡 Bon à savoir : La formule de calcul du TRI est basée sur la VAN (valeur actuelle nette).

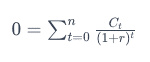

La formule de la VAN est : ⬇️

Où : ⬇️

- est le flux de trésorerie à la période ,

- est le taux de rendement interne,

- est le nombre total de périodes.

Pour trouver le TRI, vous devez donc définir la VAN à zéro et résoudre pour r : ⬇️

Dans cette équation : ⬇️

- (le flux de trésorerie initial) est généralement un coût et donc une valeur négative,

- 1,2,…, sont les flux de trésorerie entrants (généralement positifs).

En pratique, le TRI est souvent calculé à l’aide de logiciels de feuille de calcul comme Microsoft Excel, Google Sheets ou des calculatrices financières, qui ont des fonctions intégrées pour calculer le TRI en utilisant des méthodes numériques.

À l’instar du TEG utilisé pour les emprunts, le TRI est déterminé en actualisant les flux de trésorerie, c’est-à-dire les montants entrants et sortants. Cela représente toutes les sommes dépensées ou reçues au cours de la période d’investissement.

Il est donc très important de considérer lors de votre calcul, l’ensemble des mouvements financiers : ⬇️

- Les impôts,

- Le montant de l’emprunt,

- Les frais de notaire,

- Les frais de dossier d’emprunt,

- L’apport,

- Les revenus de loyers

le Taux de Rendement Interne (TRI) est un outil d’évaluation financière puissant et indispensable pour tout investisseur souhaitant mesurer la rentabilité d’un projet. En prenant en compte tous les flux de trésorerie et en les actualisant pour refléter la valeur temporelle de l’argent, le TRI offre une perspective complète et nuancée de la performance d’un investissement.

La VAN (valeur actuelle nette) d’un bien

La Valeur Actuelle Nette (VAN), ou Net Present Value (NPV) en anglais, est un concept financier utilisé pour évaluer la rentabilité d’un investissement. Elle représente la différence entre la valeur actuelle des flux de trésorerie entrants (les bénéfices ou retours) et la valeur actuelle des flux de trésorerie sortants (les coûts ou investissements). En d’autres termes, la VAN mesure la valeur ajoutée ou créée par un projet d’investissement.

En tant que propriétaire d’un bien locatif, il est dans votre intérêt de déterminer la Valeur Actuelle Nette de votre investissement pour comprendre sa véritable valeur par rapport à des options d’épargne traditionnelles telles que l’assurance-vie, le livret A, ou le Plan d’Épargne Retraite.

Vous pouvez retrouver la formule de la Valeur Actuelle Nette (VAN) dans la partie du TRI ci-dessus ⬆️

Attention ⛔️ : Calculer la rentabilité immobilière via la Valeur Actuelle Nette (VAN) est utile, mais cela ne garantit pas de hauts rendements. Des facteurs imprévisibles comme la vacance locative peuvent affecter vos revenus. Pour minimiser ce risque, renseignez-vous sur la demande locative de la zone ciblée. De plus, le régime fiscal choisi influencera vos bénéfices nets. Enfin, le Taux de Rendement Interne (TRI) complète la VAN pour une évaluation plus précise de votre investissement.

Le domaine de l’immobilier est complexe et pour que votre rendement locatif soit positif, opter pour un bien locatif clé en main peut être une solution sereine. Beaucoup d’investisseurs sous-estiment la gestion quotidienne et la difficulté de trouver un bien rentable. Devenir investisseur locatif implique de nombreux critères, dont le calcul de la VAN, après avoir défini le secteur, la fiscalité et la stratégie locative.

Le Cash-flow d’un investissement locatif

Le cash-flow, ou flux de trésorerie, est un terme financier qui désigne la somme d’argent générée ou consommée par une activité sur une période donnée.

💡 Dans le contexte de l’immobilier, et plus spécifiquement pour un bailleur, le cash-flow représente la trésorerie générée par la location d’un bien après avoir pris en compte tous les coûts associés.

Lorsqu’un investisseur achète un appartement à Bordeaux, par exemple, il ne se contente pas d’analyser le prix d’achat et le rendement locatif. Il doit également calculer le cash-flow en soustrayant de ses revenus locatifs toutes les charges associées à la propriété et à sa gestion, telles que les impôts, les charges de copropriété, les taxes et les mensualités d’emprunt. Ce calcul lui permet d’obtenir une vision claire de la rentabilité réelle de son investissement.

On distinguera donc le cash-flow positif et le cash-flow négatif : ⬇️

- Clash-flow positif : Si un bien génère plus de revenus qu’il n’engendre de coûts, l’investisseur réalise un bénéfice mensuel. Cela signifie que l’investissement se finance lui-même et génère un surplus qui peut être réinvesti ou utilisé comme revenu supplémentaire.

- Cash-flow négatif : À l’inverse, si les coûts associés à un bien sont supérieurs aux revenus qu’il génère, l’investisseur doit puiser dans ses propres ressources pour couvrir le déficit. Cela peut être viable à court terme si l’investisseur anticipe une appréciation du capital ou une augmentation future des revenus locatifs, mais cela peut aussi représenter un risque financier.

Comment calculer le Cash-flow de son investissement locatif ?

Le Cash-flow peut être simplifiée par la formule suivante : ⬇️

Cash-flow = entrées – sorties = revenus – dépenses

Prenons un exemple concret pour illustrer le calcul du cash-flow d’un investissement locatif. Imaginons que je loue mon bien immobilier pour 750€ par mois, ce qui constitue une entrée d’argent (flux positif). Si je dois engager des dépenses pour des rénovations, comme l’installation d’une nouvelle cuisine, cela représente une sortie d’argent (flux négatif).

Voici d’autres exemples de revenus et dépenses : ⬇️

- Achat d’un appartement à 180 000€ la première année sans crédit = dépense, flux négatif.

- Mise en location de cet appartement générant des loyers à 8 400€/an = revenu, flux positif.

- Paiement de la taxe foncière annuelle de 900€ = dépense, flux négatif.

- Revente de l’appartement après 10 ans pour 260 000€ = revenu, flux positif.

Calculer le cash-flow d’un investissement immobilier est essentiel pour plusieurs raisons : ⬇️

- Rentabilité : Il détermine si les revenus couvrent les dépenses, indiquant la viabilité financière de l’investissement.

- Décisions éclairées : Il aide à prendre des décisions judicieuses concernant l’achat, la vente ou la conservation d’un bien.

- Gestion des risques : Il permet d’identifier les risques financiers et de planifier des réserves pour les couvrir.

- Planification financière : Il offre une prévision claire des revenus, facilitant la gestion budgétaire et les investissements futurs.

- Optimistion fiscale : Il aide à comprendre l’impact des taxes sur la rentabilité et à ajuster la stratégie fiscale en conséquence.

En résumé, le cash-flow est un outil crucial pour évaluer la perfomance et le rendement locatif d’un investissement immobilier, mais également gérer les finances, les risques et optimiser les retours.

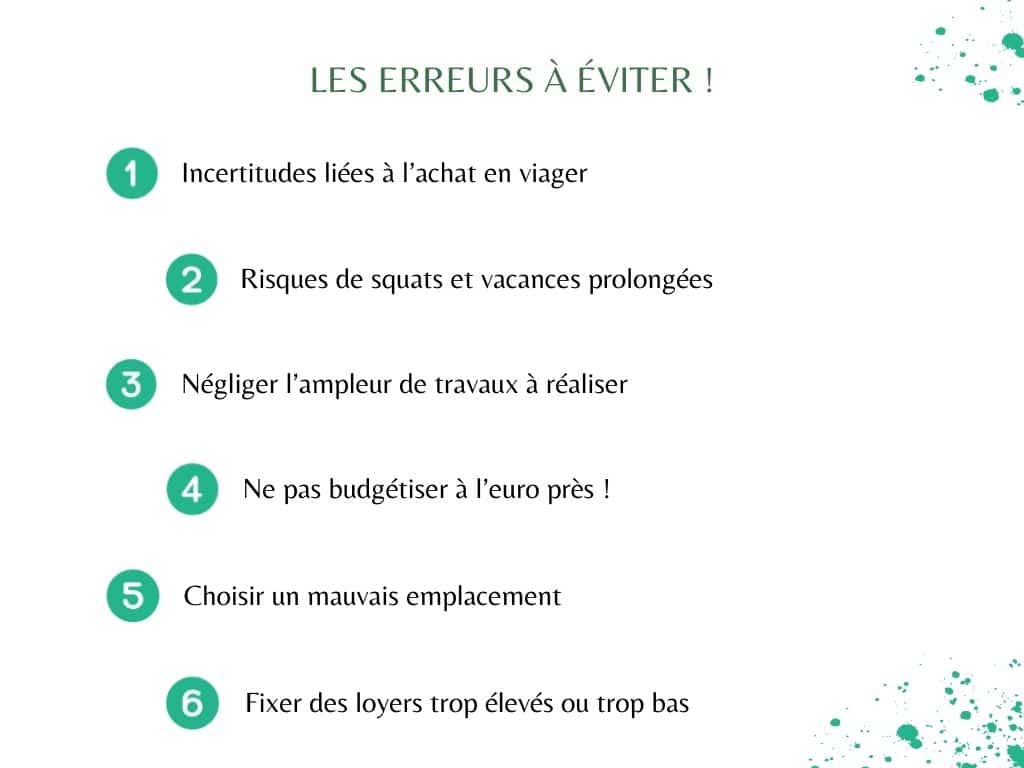

❌ Rendement locatif : Quelles sont les erreurs à éviter ?

Plusieurs erreurs peuvent être évitées pour booster son rendement locatif. En évitant ces erreurs courantes, les investisseurs améliorent leurs chances de maximiser le rendement locatif et assurer la durabilité de leur investissement immobilier. Il est toujours recommandé de rechercher des conseils professionnels pour des décisions spécifiques à votre situation.

Incertitudes liées à l’achat en viager

Tout d’abord, on rappellera qu’investir dans une propriété en viager peut sembler attrayant, mais que cela comporte des risques significatifs. La rentabilité peut être incertaine et la durée du viager peut être difficile à estimer. De plus, la condition physique du vendeur peut impacter la rentabilité attendue. Avant de choisir un investissement en viager, il est essentiel de comprendre tous les aspects juridiques et financiers et si possible, de consulter un expert en viager.

Risques de squats et vacances prolongées

Ignorer les risques de squat et sous-estimer la durée de vacance d’un bien peut entraîner des pertes financières importantes.

Bien que la loi anti-squat vienne davantage protéger les propriétaires, il est crucial d’adopter des mesures de sécurité, d’assurer une surveillance régulière des propriétés vacantes et d’avoir un plan d’action en cas de squat.

Des contrats de location solides et une communication proactive avec les voisins peuvent contribuer à minimiser ces risques.

Négliger l’ampleur de travaux à réaliser

Ne pas anticiper les travaux obligatoires, tels que les mises en conformité aux normes ou les réparations structurelles, peut entraîner des dépenses imprévues qui affectent directement le rendement locatif.

Une inspection approfondie avant l’achat et une évaluation régulière de l’état de la propriété sont essentielles pour identifier et budgétiser ces travaux.

Ne pas budgétiser à l’euro près !

Sous-estimer les coûts d’exploitation et ne pas budgétiser à l’euro près peut compromettre la rentabilité de l’investissement. Il est important d’inclure tous les coûts liés à la propriété tels que les taxes foncières, les frais d’entretien, les charges de copropriété et les coûts d’assurance dans vos calculs.

La prudence dans la budgétisation est essentielle pour éviter les surprises financières. Il faut retenir que des imprévus peuvent arriver et que certaines périodes peuvent générer moins de revenus locatifs que d’autres, comme l’a rappelé la crise sanitaire. Retenez donc que vous ne pouvez pas toujours tout gérer et qu’il faut être prêt à faire face à certains aléas !

Choisir un mauvais emplacement

Ignorer l’importance de l’emplacement peut être une erreur coûteuse pour un investisseur. Un emplacement attractif peut avoir un impact significatif sur la demande locative et la valeur future de la propriété.

Avant d’investir, il est crucial de faire une analyse approfondie du marché local et de la position géographique du bien en tenant compte des commodités, des transports et des perspectives de développement.

Fixer des loyers trop élevés ou trop bas

Ne pas aligner correctement les loyers sur le marché peut entraîner des conséquences néfastes. Des loyers trop élevés peuvent dissuader les locataires potentiels, entraînant une vacance prolongée, tandis que des loyers trop bas peuvent compromettre la rentabilité.

Une étude de marché approfondie est nécessaire pour déterminer des loyers compétitifs qui ne feront pas fuir les locataires.

Ignorer les tendances du marché immobilier

Ne pas rester informé des tendances du marché immobilier peut conduire à des décisions dépassées. Les changements dans la demande locative, les taux d’intérêt ou la réglementation immobilière peuvent tous affecter la rentabilité de l’investissement.

Une veille constante sur le marché est essentielle pour prendre des décisions éclairées quant aux tendances du marché immobilier.

🎤 Notre avis : Est-ce rentable d’investir dans l’immobilier locatif ?

L’investissement dans l’immobilier locatif est une décision complexe avec des aspects positifs et négatifs à considérer. D’un côté, l’immobilier locatif offre la perspective d’un revenu régulier provenant des loyers, ce qui peut constituer une source stable de revenus. De plus, la valeur d’une propriété peut augmenter avec le temps, offrant un potentiel d’appréciation du capital, ce qui est attrayant pour de nombreux investisseurs.

Cependant, il est important de reconnaître les challenges liés à cette forme d’investissement. Le principal obstacle est l’engagement financier substantiel requis lors de l’achat d’une propriété. Les coûts initiaux, tels que l’apport initial et les prêts hypothécaires, peuvent représenter une barrière pour certains investisseurs. De plus, la gestion d’une propriété locative peut être exigeante en termes de temps et d’énergie, impliquant des responsabilités telles que la recherche de locataires, l’entretien et la résolution de problèmes.

Par ailleurs, l’immobilier est sensible aux conditions du marché, avec des fluctuations potentielles dans la valeur de la propriété et la demande locative. Les risques d’impayés et de squats sont également des réalités auxquelles les propriétaires peuvent être confrontés, impactant directement le rendement locatif.

Enfin, il faut prendre en considération les coûts d’entretien, de réparations, et éventuellement de mises en conformité aux normes, qui peuvent réduire le rendement locatif net de l’investissement. La liquidité limitée de l’immobilier, comparée à d’autres types d’investissements, est également un aspect à prendre en compte. Bien que les locations de courte et de longue durée n’entraînent pas non plus les mêmes conséquences en termes de rentabilité, investir dans l’immobilier locatif en 2024 reste toujours une solution rentable, à la condition de connaître son marché !

🏘 Pinel 2023 – 2024 : L’investissement locatif est-il conseillé ?

Loi Pinel : De quoi parle-t-on ?

La loi Pinel est un dispositif de défiscalisation immobilière en France, visant à encourager l’investissement dans le secteur locatif. Mis en place en 2014, il offre aux investisseurs la possibilité de bénéficier d’une réduction d’impôt sur le revenu en échange de la mise en location d’un logement neuf ou rénové.

Les durées d’engagement locatif, variant de 6 à 12 ans, déterminent le pourcentage de la réduction fiscale, pouvant atteindre jusqu’à 14 % du montant de l’investissement pour 2024.

Le dispositif Pinel impose des plafonds de loyers et de ressources des locataires, ainsi que des critères de performance énergétique pour les biens éligibles.

Qu’est-ce qui change pour le Pinel en 2024 ?

Le dispositif Pinel, conçu pour encourager l’investissement locatif en offrant des avantages fiscaux, est destiné à prendre fin d’ici fin 2024 comme l’a annoncé le Gouvernement français. Ceci n’est pas une surprise car depuis ces dernières années, les taux liés à ce dispositif ont été considérablement réduits.

Toutefois, on retiendra une évolution notable avec l’introduction du dispositif Pinel+, qui conserve les taux initiaux mais qui devient moins accessible aux particuliers en raison du durcissement de ses conditions d’accès. Ces changements soulignent la volonté de l’État de réajuster les incitations fiscales liées à l’investissement immobilier, avec une tendance à la baisse des avantages offerts par le dispositif Pinel original.

| Durée de location du bien | Taux Pinel 2023 | Taux Pinel 2024 |

| 6 ans | 10,5 % | 9 % |

| 9 ans | 15 % | 12 % |

| 12 ans | 17,5 % | 14 % |

Des réductions d’impôt qui s’appliquent si le bien immobilier que vous mettez en location se situe dans une zone éligible, à savoir les zones A bis, A et B1.

Faut-il investir dans le Pinel ?

Personnellement, il n’est plus recommandé par les économistes d’investir dans des biens éligibles à la loi Pinel dans plus de 95 % des situations. Les critères stricts pour bénéficier d’une réduction fiscale peuvent entraîner souvent des revenus locatifs plus bas et un coût d’achat élevé, réduisant ainsi la rentabilité globale. Il n’est pas rare de constater que des biens éligibles à ce dispositif sont proposés à des prix supérieurs à ceux du marché.

Nous préférons généralement une autre approche d’investissement, telle que l’exploitation d’un bien locatif avec le statut LMNP, bien plus intéressant en termes de fiscalité et de condition d’accès.

Faut-il investir dans le viager ?

Investir dans le viager suscite des réflexions attentives : cette option présente un ensemble complexe d’avantages et d’inconvénients qui méritent une évaluation approfondie.

D’un côté, le viager offre certains avantages. L’acquisition d’une propriété à un prix réduit par rapport au marché initial peut constituer un avantage financier, surtout si la plus-value immobilière à la fin du contrat est favorable.

Cependant, il est crucial de prendre en compte les inconvénients associés au viager. L’incertitude sur la durée de vie du vendeur est un facteur majeur, car une longévité exceptionnelle peut réduire le rendement global de l’investissement. La disponibilité limitée des biens en viager peut restreindre les opportunités d’investissement, ajoutant une dimension de rareté à cette option. Les contraintes liées à l’occupation ou à la location de la propriété jusqu’à la fin du contrat peuvent également limiter la flexibilité d’utilisation de l’investisseur.

🖍 Finalement, que retenir du rendement locatif ?

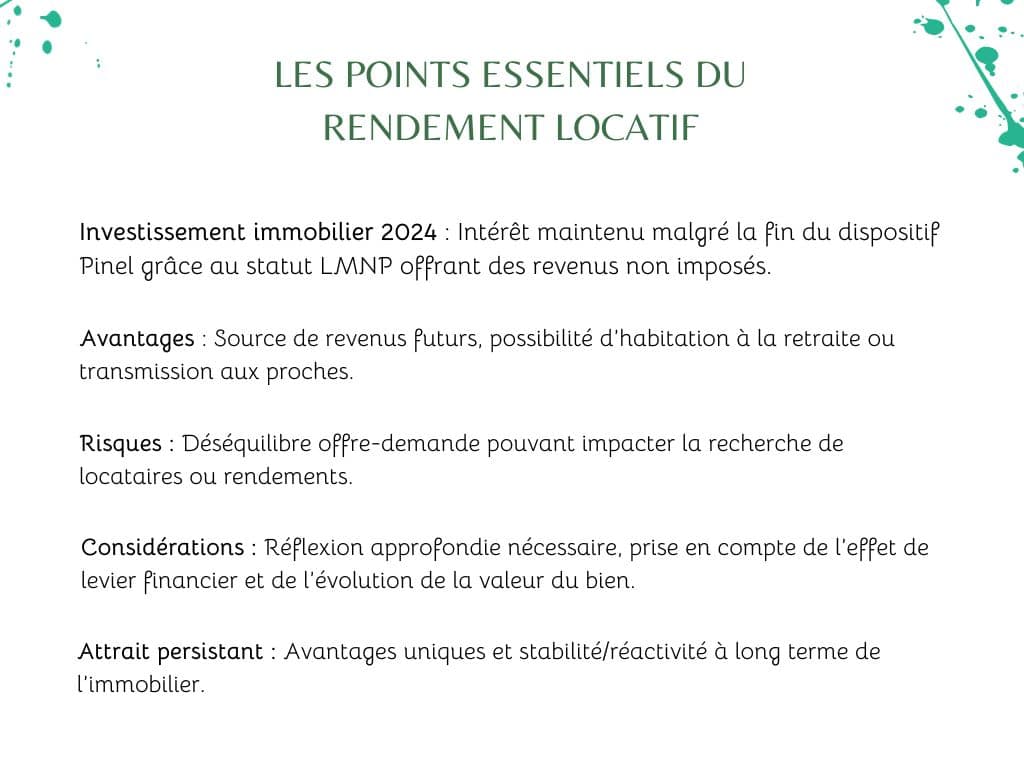

Malgré la suppression du dispositif Pinel, envisager un investissement immobilier en 2024 peut s’avérer judicieux en mettant en avant les avantages attractifs du statut de loueur en meublé non professionnel (LMNP). Ce statut offre la possibilité de percevoir des revenus locatifs non imposés tout en permettant la récupération de la TVA sous certaines conditions : ne pas être enregistré au Registre du commerce et des sociétés (RCS) en tant que loueur meublé professionnel (LMP), investir dans un bien à usage d’habitation entièrement équipé, et avoir des revenus locatifs limités à 23 000 euros par an ou 50 % des revenus globaux du foyer fiscal.

Au-delà des avantages fiscaux qu’il confère, l’investissement locatif offre une source de revenus pour l’avenir, ainsi que la possibilité d’habiter le bien à la retraite ou de le transmettre à ses proches. Cependant, il est crucial de ne pas perdre de vue les risques associés. En cas de déséquilibre entre l’offre et la demande, certains logements peuvent rencontrer des difficultés à trouver des locataires ou générer des rendements insuffisants pour les investisseurs. Par conséquent, il est essentiel de mûrement réfléchir à ce projet avant d’entreprendre toute démarche.

Le rendement locatif n’est pas l’unique facteur à prendre en compte dans sa stratégie d’investissement. Il faudra également retenir l’effet de levier de la banque et de l’évolution de la valeur du bien que l’on détient au fil des années.

En fin de compte, bien que le rendement locatif puisse être affecté par divers facteurs, l’investissement immobilier peut toujours être attrayant en raison de ses avantages uniques et de son potentiel de stabilité et de rentabilité à long terme.

❓Foire aux questions autour du rendement locatif

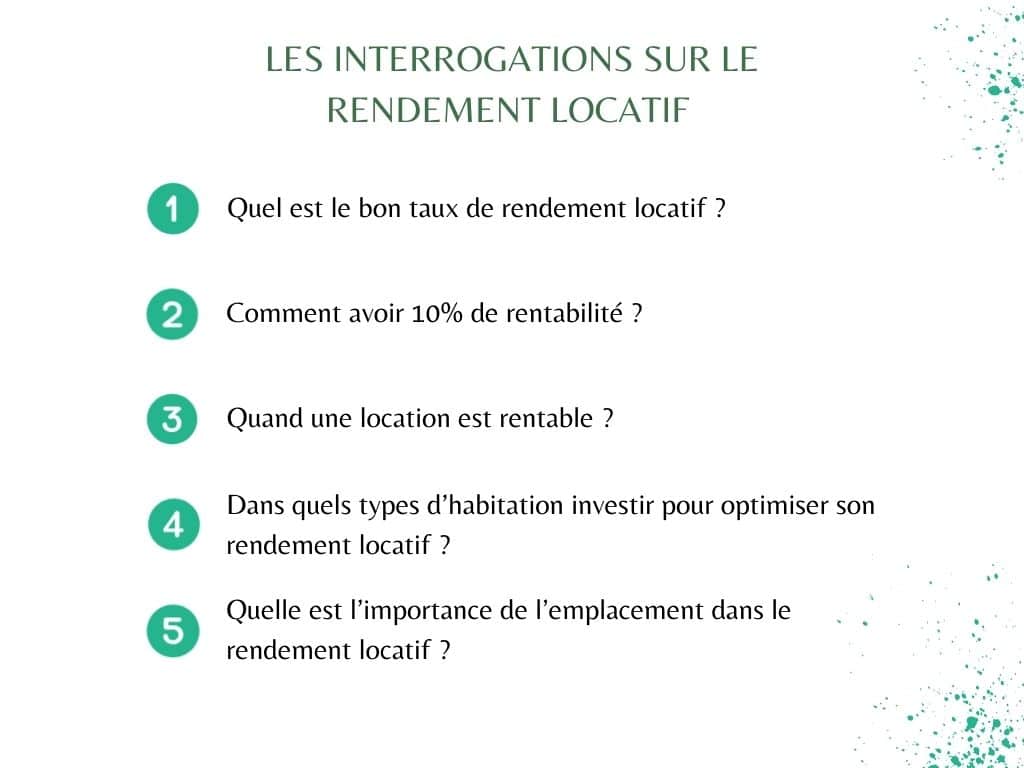

Quel est le bon taux de rendement locatif ?

Un bon taux de rendement locatif se situe entre 5% et 10%. Cependant, ce chiffre peut varier en fonction du type de bien et de l’emplacement. Dans les grandes villes où les prix de l’immobilier sont élevés, un taux de rendement locatif favorable oscille plutôt entre 3% et 5%.

Comment avoir 10% de rentabilité ?

Pour obtenir une rentabilité de 10%, le coût d’une chambre devrait être d’environ 60 000 euros. Par conséquent, dans le cadre d’un projet de colocation avec 3 chambres, le coût total ne devrait pas excéder 180 000 euros. À titre d’exemple, pour une colocation de 3 chambres à 400 euros chacune.

Quand une location est rentable ?

Pour savoir si une location est rentable, on peut se référer au pourcentage obtenu, par exemple 4,66 %, qui représente le rendement brut prévu pour cet investissement. En plus du prix d’achat, il est habituel d’inclure les frais de notaire et les dépenses relatives aux travaux pour obtenir une évaluation plus précise.

Dans quels types d’habitation investir pour optimiser son rendement locatif ?

Optimiser son rendement locatif passe par la sélection judicieuse du type d’habitation.

- Les Tiny Houses, en raison de leur petite taille, peuvent demander un investissement initial moindre, attirant une clientèle à la recherche de simplicité et d’efficacité énergétique.

- Les maisons en bois, en plus de leur attrait esthétique, offrent une isolation thermique efficace, attirant les locataires soucieux du confort et de l’environnement. La durabilité et la qualité de construction peuvent également contribuer à la valeur à long terme de la propriété.

- Investir dans une maison d’hôte peut être avantageux, surtout dans les zones touristiques. Les voyageurs recherchent souvent des hébergements uniques et personnalisés, bien que cela puisse demander une gestion plus intensive et une attention particulière aux besoins des clients.

Opter pour la location Airbnb peut être une stratégie rentable, notamment dans des zones touristiques ou urbaines attractives. Cela offre la flexibilité de fixer des prix compétitifs et de s’adapter aux tendances du marché. Cependant, la gestion quotidienne et le respect des réglementations locales sont des considérations essentielles.

On retiendra que d’autres types d’habitation, comme le mobil-home, sont des solutions bien moins adaptées pour optimiser votre rendement locatif.

Quelle est l’importance de l’emplacement dans le rendement locatif ?

Pour maximiser son rendement locatif, choisir avec soin l’emplacement de son bien immobilier est crucial.

Un emplacement stratégique à proximité de différentes commodités, un bon accès aux transports et des perspectives de développement augmentent la demande locative. Ces points influencent positivement le rendement locatif.

Quelle est la différence entre le rendement brut et le rendement net dans l’investissement locatif ?

Le rendement brut se réfère au rapport entre le revenu locatif brut et le coût total de l’investissement, tandis que le rendement net tient compte des coûts d’exploitation.

Le rendement net offre une vision plus réaliste de la rentabilité réelle de l’investissement, une fois les charges déduites du rendement brut.

Est-il plus avantageux d’investir dans des propriétés résidentielles ou commerciales pour un rendement locatif optimal ?

Le choix entre résidentiel et commercial dépend des objectifs de l’investisseur. Les propriétés résidentielles offrent souvent une stabilité tandis que les propriétés commerciales peuvent avoir un potentiel de revenus plus élevé mais avec des risques différents.

La diversification du portefeuille peut être une stratégie efficace pour optimiser son rendement locatif.

Comment calculer le taux de rentabilité locatif ?

La rentabilité locative, essentielle pour évaluer la performance d’un investissement immobilier, se définit comme le rapport entre les revenus engendrés par l’acquisition et le prix initial du bien. Pour déterminer le rendement locatif brut, la formule est la suivante : ((Loyer Mensuel x 12) / Prix d’Acquisition) x 100.

Quel type de location rapporte le plus ?

Les baux de location à long terme, souvent d’une durée d’un an, gagnent en popularité, surtout pour les biens bien entretenus et bien situés. Ces contrats affichent des loyers de 15 à 20 % supérieurs à ceux des locations nues équivalentes, offrant ainsi une rentabilité moyenne plus élevée de 2 %.

Est-il rentable d’investir dans l’immobilier ?

En règle générale, la rentabilité d’un investissement locatif oscille entre 2 et 8 %. Parfois, elle peut même dépasser ce seuil pour atteindre 10 %. Cette performance place l’immobilier en position avantageuse par rapport à d’autres placements, offrant une rentabilité élevée et un flux de trésorerie ou un cash-flow positif.